Landshuter, 18.Dezember 2004

Den Kapitalisten geht das Kapital aus

Strengere Kreditregeln sorgen dafür, dass Mittelständler und Banken besser kooperieren müßen

Von Dirk Siebels, Landkreisredaktion Landshut

Wer sich über die fehlende Dynamik der deutschen Wirtschaft beklagt, sollte weniger über Hartz IV reden und mehr über Basel II. Zwar gelten die neuen Kreditregeln, die sich hinter diesem Kürzel verbergen und auf die sich die großen Zentralbanken der Welt geeinigt haben, zunächst einmal nur für Banken - und auch für die erst frübestens ab 2007. Aber die Kreditinstitute werden die daraus resultierenden Belastungen an ihre Kunden weitergeben - und zu einem großen Teil tun sie das bereits heute.

Hauptleidtragender dieser Entwicklung ist der Mittelstand. Zum Mittelstand gehören der Autoverkäufer oder der Tante-Emma-Laden ebenso wie das zahntechnische Labor, die Spedition oder die Großbäckerei., Der Mittelstand bietet eine bunte Vielfalt, weist aber dennoch einige Gemeinsamkeiten auf: Mittelständische Unternehmen befinden sich oft noch im Familienbesitz, sind eher regional als international ausgerichtet und nur selten an der Börse notiert.

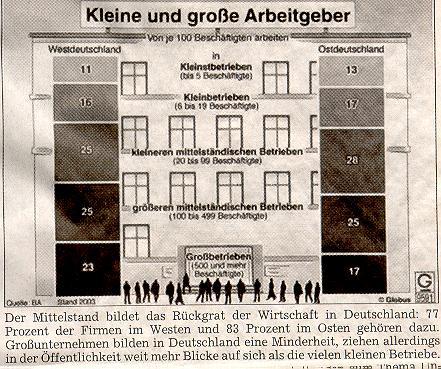

Das Rückgrat der Wirtschaft

Großunternehmen bilden in Deutschland nur eine Minderheit, ziehen allerdings in der Öffentlichkeit weit mehr Blicke auf

sich als die vielen kleinen Betriebe. In Westdeutschland gehören lediglich 23 Prozent aller Unternehmen zu den Großen, im

Osten sind es sogar nur 17 Prozent. Der Mittelstand bildet also das Rückgrat der deutschen Wirtschaft - umso wichtiger ist

es, ihn zu stärken, damit die Wirtschaft nicht im Rollstuhl endet.

Strengere Richtlinien für die Vergabe von Krediten sind allerdings nicht bloß eine Folge der Verhandlungen einiger Zentralbanken untereinander. Vielmehr sind die Banken "gebrannte Kinder" des stagnierenden Wachstums in den vergangenen Jahren, wie es Richard Erhardsberger formuliert. "Noch vor zehn Jahren war es ein absoluter Ausnahmefall, dass jemand seine Raten nicht mehr bezahlen konnte", erinnert sich der Vorsitzende des Landshuter Kreisverbands der Volks- und Raiffeisenbanken. "Heute dagegen gehören Zwangsversteigerungen für uns leider zum täglichen Geschäft."

In wirtschaftlich guten Zeiten, die in der Bundesrepublik bis weit in die 90er Jahre vorherrschend waren, agierten Banken und Sparkassen oft sehr großzügig bei der Kreditvergabe. Darlehen wurden bei vorhandenen Sicherheiten meist ohne zu zögern ausgereicht, die Empfänger dankten es mit wachsenden Umsätzen und steigenden Gewinnen. Insolvenzen dagegen waren selten: 1993 lag die Zahl der Firmenpleiten in Deutschland bei etwa 20 000, im vergangenen Jahr waren es bereits knapp doppelt so viele. "Mittlerweile können wir Immobilien deshalb oft nicht mehr so hoch bewerten wie noch vor einigen Jahren, da die Nachfrage einfach nicht da ist", erläutert Richard Erhardsberger. Ein weiteres Problem für die Banken seien die extrem niedrigen Zinsen: "Dadurch sind die Margen für uns zurzeit sehr klein, wir haben bei Kreditverhandlungen kaum noch Spielräume."

Die Folge dieser Entwicklung: Sicherheiten wie Immobilien oder Maschinen sind längst nicht mehr das entscheidende Kriterium, ob ein Tischlermeister oder ein Autohändler einen Kredit für sein Unternehmen bekommt. Stattdessen spielt die Bonität der Firma die größte Rolle bei der Entscheidung, erläutert der Banker: "Ob ein Kredit vergeben wird, hängt heutzutage vor allem davon ab, ob der Kunde in der Zukunft dazu in der Lage ist, den Kapitaldienst zu leisten." Aber wie beantwortet man diese Frage in Zeiten von nicht eben rosigen Konjunkturaussichten?

Die Antwort heißt: Rating. Dieses Instrument soll es einer Bank anhand objektiver Kriterien wie Eigenkapital, Bilanzgewinn oder Auftragsbestand ermöglichen, die Bonität des Kunden zu ermitteln, Die Ratingnote gibt dann Aufschluss darüber, wie hoch das Risiko ist, dass das Geld nicht vollständig zurückgezahlt werden kann - je höher dieses Risiko ist, desto höher liegen die Zinsen.

So zumindest lautet die Theorie. In der Praxis bedeutet es für viele langgediente Mittelständler einen echten Kulturwandel, ihre Bilanz gegenüber der Bank offen zu legen. Welcher alte Firmenpatriarch lässt sich schon gerne vom 30-jährigen Firmenkundenbetreuer in seine Zahlen schauen?

Steuern sparen als Bilanzziel

Und es gibt noch ein zweites Problem: Viele Selbstständige erledigen die Buchhaltung eher stiefmütterlich, lieber konzentriert man sich auf das eigentliche Geschäft. Die Bilanz wird dann oft vom Steuerberater erstellt; der allerdings hat dabei einen großen Spielraum, betont Robert Fuchsgruber, betriebswirtschaftlicher Berater bei der Handwerkskammer für Niederbayern und die Oberpfalz. "Natürlich ist es aus steuerlicher Sicht sinnvoll, möglichst wenig Gewinn auszuweisen", zeigt er für diese Haltung Verständnis. "Wenn aber die Kreditzinsen dadurch steigen, sollte man sich schon fragen, ob es wirklich oberstes Ziel einer Bilanz sein kann, wenig Steuern zu zahlen."

Dass die Kreditvergabepraxis sich in den vergangenen Jahren geändert hat, daran sind nach Fuchsgrubers Meinung nicht nur die Banken schuld, schließlich hingen die vor allem "am Gängelband gesetzlicher Vorschriften". Und so begrüßt es die Handwerkskammer sogar, dass der Bonität der Betriebe eine größere Rolle als bislang zugemessen wird. Allerdings äußert Fuchsgruber auch Kritik an den Finanzinstituten: "Die Änderungen werden von der Branche noch nicht genügend kommuniziert, vielen Betrieben wird nicht einmal ihr Ratingergebnis mitgeteilt."

So hat beispielsweise der Zentralverband des deutschen Handwerks in einer kürzlich veröffentlichten Umfrage herausgefunden, dass 44 Prozent der Befragten von ihrer Bank noch nicht über ihr Ratingergebnis informiert worden sind. Fast jeder fünfte Betrieb gab sogar an, von seiner Hausbank keine Erläuterung zu den getroffenen Finanzierungsentscheidungen zu erhalten. Wer aber nicht weiß, was in seinem Betrieb aus Sicht der Bank nicht stimmt, dem fällt es schwer, das zu verbessern.

Ein weiteres Problem seien die durchschnittlich sehr geringen Eigenkapitalquoten der Handwerksbetriebe. "Das Eigenkapital ist ein wichtiger Faktor im Rating. Aufgrund der schwierigen Konjunkturlage haben aber viele Betriebe mit sinkenden Erträgen zu kämpfen, dadurch haben sie keine Möglichkeit ihre Eigenkapitalquote zu erhöhen", beschreibt Robert Fuchsgruber diesen Teufelskreis.

Bernd Lohr wollte diesen Kreislauf durchbrechen, nachdem er vor knapp zwei Jahren die Schreinerei seines Vaters übernommen hatte. In seinem Betrieb plante er, rund 300 000 Euro in eine neue Maschine zu investieren, um neue Aufträge zu bekommen. Gemeinsam mit der Handwerkskammer erstellte er ein Konzept, in dem drei mögliche Szenarien enthalten waren. "Selbst im schlechtesten Fall wäre die Rückzahlung des Kredits kein Problem gewesen", sagt Lohr.

Bei seiner Hausbank allerdings stieß der Schreinermeister auf taube Ohren. Die Bank wollte die neue Anlage nicht als Sicherheit akzeptieren; Bernd Lohr wurde mitgeteilt, er müsse Grundstücke verpfänden oder Familienvermögen als Bürgschaft hinterlegen. Vom Geschäftskonzept war zu diesem Zeitpunkt schon längst nicht mehr die Rede. Während der Verhandlungen gewann er mehr und mehr den Eindruck, dass es bei der Kreditvergabe vor allem auf die Persönlichkeit des zuständigen Sachbearbeiters ankommt". Schließlich ging es schon längst nicht mehr darum, ob sich die Investition tatsächlich lohnt oder nicht.

Am Ende hatte der Unternehmer doch noch Glück: Er fand eine andere Bank, die sich für das Konzept interessierte, mittlerweile ist die Auftragslage des Betriebes sehr gut. Es sind Geschichten wie diese, die auf die Versäumnisse der Finanzinstitute aufmerksam machen. Weil früher viele Banken bei der Kreditvergabe zu sorglos gehandelt haben, agieren sie nun oft sehr restriktiv. Das Pendel schwingt in die andere Richtung und trifft auch die Unschuldigen.

Damit der Mittelstand künftig einfacher an Kredite kommt, führt die bundeseigene Kreditanstalt für Wiederaufbau (KfW)

ab dem kommenden April risikogerechte Zinsen bei gewerblichen Förderprogrammen ein. Durch dieses System sollen

wieder mehr Unternehmen Zugang zu diesen Förderkrediten erhalten, denn auch für schwächere Unternehmen steige damit

die Chance auf eine KfW-Finanzierung, betonte KfW-Chef Hans Reich bei der Vorstellung des neuen Konzepts. Da die

Banken vor Ort weiter das volle Risiko für diese Förderkredite tragen, hofft die KfW, dass deren Vergabe durch die

gestaffelten Zinssätze attraktiver wird. Schließlich gibt es bei höherem Risiko auch mehr Geld zu verdienen.

Die Angst der Unternehmer

Bereits heute vergeben die Banken solche gestuften Zinssätze, sagt Richard Erhardsberger. "Natürlich stellt sich immer auch die Frage, wie gut sich das im Markt durchsetzen lässt", betont er allerdings. Daher werden die Aufschläge auf keinen Fall so hoch sein wie bei der KfW; dort liegen die Zinssätze für ein zehnjähriges Darlehen zwischen 3,6 und 6.6 Prozent -- gewaltige Unterschiede beim momentan sehr niedrigen Zinsniveau.

Trotz gestaffelter Zinssätze befürchten viele kleine und mittlere Unternehmen, dass sich ihre Finanzierungsbedingungen in der Zukunft verschlechtern. Bei einer Umfrage des Deutschen Industrie- und Handelskammertages im Frühjahr berichteten bereits 24 Prozent der Unternehmen von ungünstigeren Kreditkonditionen seitens ihrer Hausbank, bei drei Prozent wurden sogar Kredite nicht verlängert oder Anträge abgelehnt. Dagegen gaben nur sieben Prozent der Befragten an, günstigere Zinssätze als im Vorjahr ausgehandelt zu haben.

"Ein ähnliches Ergebnis hätte man auch bei einer Umfrage allein im niederbayerischen Raum erhalten", ist Eva Mühldorfer von der niederbayerischen Industrie- und Handelskammer (IHK) in Passau überzeugt. Die Kammer bietet deshalb Informationsveranstaltungen zum Thema Unternehmensfinanzierung an und hält umfangreiches Infomaterial parat.

Auch bei der letzten IHK-Vollversammlung am 1. Dezember wurde die Thematik diskutiert. In einem Resolutionsentwurf wies die Kammer erneut auf die schwierigen Kreditaufnahmebedingungen für Mittelständler hin. Zusätzlich übt sie Kritik am ungleichen Wettbewerb zwischen niederbayerischen und österreichischen Kreditinstituten. "In Österreich sind die Offenlegungspflichten für die Banken weniger streng, diesen Nachteil geben die deutschen natürlich an ihre Kunden weiter", erläutert Eva Mühldorfer.

In einem allerdings sind sich Banken, Handwerkskammer und IHK einig: Damit der deutsche Aufschwung gelingt, muss er ganz unten beginnen, in all den kleineren und größeren Firmen, die Ideen haben, aber noch zu wenig Kapital, um sie umzusetzen. Ohne Kredite jedoch können diese Firmen nicht wachsen, und ohne Wachstum können sie nicht die Voraussetzungen für neue Kredite schaffen - ein Teufelskreis, der so schnell wie möglich durchbrochen werden muss:

Kommentar R.Kiehl: Indem die Zinsen für die Mittelständler drastisch heruntergesetzt und nicht

heraufgesetzt werden: Es ist ja wohl ein Witz, daß große Firmen mit Milliarden-Gewinnen das Geld

nachgeschmissen bekommen und Einsteiger mit guten Ideen gleich zu Anfang tot gemacht werden

mit überhöhten Zinsforderungen! Nur weil die Banken Ihr Geld den Highflyern hinterhergetragen

haben, werden die kleinen Firmen nun ausgesaugt...

Basel II, Rating und Eigenkapital

Basel II: Unter dem Stichwort Basel II versteht man die Neugestaltung der Eigenkapitalvorschriften für Kreditinstitute. Die Richtlinien wurden vom Basler Ausschuss für Bankenaufsicht beschlossen. In diesem Gremium sitzen Vertreter von insgesamt dreizehn Notenbanken (Belgien, Kanada, Frankreich, Deutschland, Italien, Japan, Luxemburg, Niederlande, Spanien, Schweden, Schweiz, Großbritannien und USA). Der Aussehuss besitzt keine Gesetzgebungskompetenz, er empfiehlt lediglich Maßnahmen in der Erwartung, dass die Regierungen diese dann in nationales Recht umsetzen.Ziel von Basel II ist es, die Stabi7 lität des intemationalen'Finanzsystems zu erhöhen. Dazu sollen Risiken im Kreditgeschäft besser erfasst und die Eigenkapitalvorsorge der Kreditinstitute dem Risiko angepasst werden. Das bedeutet: Kreditgeber müssen künftig umso mehr Eigenkapital vorhalten, je höher das Risiko des Kredits bewertet wird. Bislang spielte die Bonität des Kreditnehmers in den aufsichtsrechtlichen Eigenkapitalregeln dagegen keine Rolle; Banken und Sparkassen mussten jeden Firmenkredit mit einem einheitlichen Satz von acht Prozent ihres Eigenkapitals unterlegen.

Rating:Ratings sind Zeugnisse, mit denen die Kreditwürdigkeit von Unternehmen bewertet wird. Je besser dieses Zeugnis für ein Unternehmen ausfällt, desto niedrigere Zinsen muss es für Kredite bezahlen - schließlich ist dann das Ausfallrisiko für den Kreditgeber geringer. Die Prüfung der Kreditwürdigkeit findet entweder durch die Kreditinstitute selbst oder durch externe Agenturen statt.

Eigenkapital:Das Kapital, das einem Unternehmen von seinen Eigentümern ohne zeitliche Begrenzung und ohne festen Verzinsungsanspruch zur Verfügung gestellt wird, ist das so genannte Eigenkapital. Wenn Gewinne von den Eigentümem nicht entnommen, sondern im Unternehmen belassen werden, steigt der Anteil des Eigenkapitals an der Bilanzsumme. Dagegen tritt eine Überschuldung ein, wenn die Schulden das Vermögen des Unternehmens übersteigen und das bilanzielle Eigenkapital aufgebraucht ist. Das Eigenkapital dient also als Puffer zwischen den Wertschwankungen des Vermögens und @en Ansprüchen der.Kreditgeber. Uberschuldung ist Eröffnungsgrund für ein Insolvenzverfahren.

Im internationalen Vergleich ist die Eigenkapitalquote deutscher Mittelständler sehr niedrig. In Unternehmen mit bis zu 50 Millionen Euro Jahresumsatz liegt sie nach Angaben der Wirtschaftsauskunft Creditreform hierzulande im Durchschnitt bei lediglich 7,5 Prozent. Zum

Vergleich: In Österreich beträgt der Eigenkapitalanteil knapp 16, in Frankreich und den Niederlanden im Schnitt sogar 34 Prozent. Existenzgründem rät das Bundeswirtschaftsministerium zu einer Eigenkapitalquote von mindestens 20 Prozent. -sd-